隨著數(shù)字金融的快速發(fā)展,個人金融信息的保護日益成為社會關(guān)注的焦點。為規(guī)范金融機構(gòu)和相關(guān)企業(yè)的信息處理行為,我國發(fā)布了《個人金融信息保護技術(shù)規(guī)范》(以下簡稱《規(guī)范》)。本文將從其背景、核心內(nèi)容和網(wǎng)絡(luò)與信息安全軟件開發(fā)的實踐應(yīng)用三個方面進行解讀,幫助讀者快速掌握要點,并在文末附上完整版獲取方式。

一、背景與意義

《個人金融信息保護技術(shù)規(guī)范》旨在應(yīng)對金融科技帶來的信息安全挑戰(zhàn),彌補現(xiàn)有法規(guī)在技術(shù)細節(jié)上的不足。它依據(jù)《中華人民共和國網(wǎng)絡(luò)安全法》《個人信息保護法》等上位法,為金融機構(gòu)、支付機構(gòu)以及涉及金融信息處理的科技企業(yè)提供了具體操作指南。該規(guī)范的發(fā)布,不僅強化了個人金融信息的全生命周期保護,還促進了金融行業(yè)的健康發(fā)展,提升了公眾對數(shù)字金融的信任度。

二、核心內(nèi)容概述

《規(guī)范》涵蓋了個人金融信息的收集、存儲、使用、共享和銷毀等環(huán)節(jié),強調(diào)以下關(guān)鍵點:

- 信息分類分級:根據(jù)敏感程度將信息分為不同級別,實施差異化保護措施。例如,身份信息、賬戶密碼等核心數(shù)據(jù)需采用最高級別的加密和訪問控制。

- 最小必要原則:僅收集與業(yè)務(wù)直接相關(guān)的信息,避免過度采集,并在使用中嚴格限制范圍。

- 安全保障技術(shù):要求采用加密、脫敏、匿名化等技術(shù)手段,確保信息在傳輸和存儲過程中的安全性。

- 權(quán)限管理與審計:建立嚴格的訪問權(quán)限制度,并記錄操作日志,便于追溯和審計。

- 應(yīng)急響應(yīng)機制:制定數(shù)據(jù)泄露等安全事件的應(yīng)急預(yù)案,及時上報和處置。

三、網(wǎng)絡(luò)與信息安全軟件開發(fā)的實踐應(yīng)用

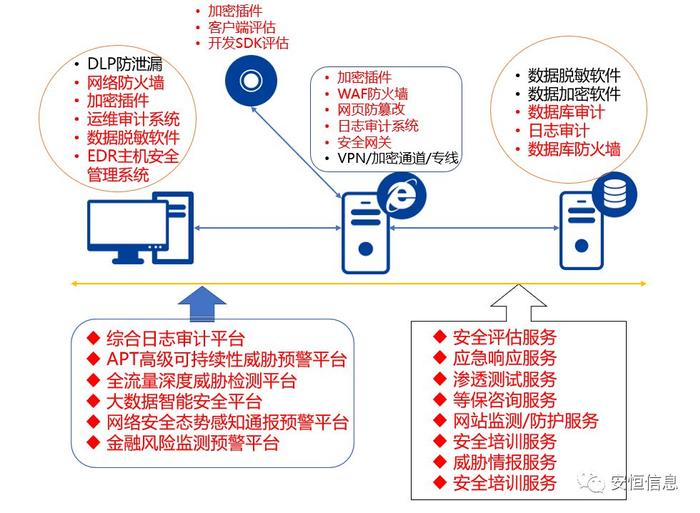

在軟件開發(fā)層面,《規(guī)范》對網(wǎng)絡(luò)與信息安全提出了具體要求,開發(fā)者需將其融入產(chǎn)品設(shè)計和實現(xiàn)中:

- 安全設(shè)計先行:在軟件需求分析階段,就應(yīng)識別金融信息處理的風(fēng)險點,采用隱私保護設(shè)計(Privacy by Design)原則,例如默認不收集非必要信息。

- 加密與認證:使用國密算法或國際標準加密技術(shù)(如AES、RSA)對敏感數(shù)據(jù)進行加密傳輸和存儲;強化用戶身份認證,如多因素認證(MFA),防止未授權(quán)訪問。

- 漏洞管理與測試:定期進行代碼審計和滲透測試,修復(fù)安全漏洞;在開發(fā)流程中引入安全開發(fā)生命周期(SDL),確保軟件從源頭減少風(fēng)險。

- 數(shù)據(jù)本地化與跨境合規(guī):對于涉及跨境傳輸?shù)慕鹑谛畔ⅲ枳袷叵嚓P(guān)法規(guī),必要時實施數(shù)據(jù)本地化存儲。

- 第三方集成安全:如果軟件集成第三方服務(wù)(如云平臺或API),需評估其安全合規(guī)性,并簽訂數(shù)據(jù)保護協(xié)議。

實踐中,開發(fā)者可參考《規(guī)范》附錄中的技術(shù)示例,結(jié)合具體業(yè)務(wù)場景,開發(fā)出既高效又安全的金融軟件。例如,在移動支付應(yīng)用中,通過令牌化技術(shù)替代直接存儲銀行卡號,降低泄露風(fēng)險。

四、總結(jié)與展望

《個人金融信息保護技術(shù)規(guī)范》為金融行業(yè)的信息安全建設(shè)提供了技術(shù)支撐,推動了網(wǎng)絡(luò)與信息安全軟件的標準化發(fā)展。企業(yè)應(yīng)積極落實規(guī)范要求,加強員工培訓(xùn)和技術(shù)升級,以應(yīng)對日益復(fù)雜的網(wǎng)絡(luò)威脅。隨著人工智能和區(qū)塊鏈等新技術(shù)的應(yīng)用,規(guī)范可能進一步更新,開發(fā)者需持續(xù)關(guān)注政策動態(tài)。

文末附完整版獲取:讀者可通過訪問國家標準化管理委員會官網(wǎng)或相關(guān)金融監(jiān)管機構(gòu)網(wǎng)站,下載《個人金融信息保護技術(shù)規(guī)范》全文,建議結(jié)合具體業(yè)務(wù)深入學(xué)習(xí)應(yīng)用。